四大万亿GMV平台的功绩标明,消耗市集并莫得那么悲不雅小萝莉穴,增速确有放缓。拼抖快的加入让头部拥堵不胜,增量空间窄小,莫得平台念念成为被蚕食的一方。因此,即便功绩可圈可点,平台仍然躁急,仍然念念尽见识争抢份额。

关于任何一家公司,现阶段能作念到营收增长86%,利润增长144%,齐是恐怖非常的存在。

但发生在拼多多身上,却出现了股价大跌28.5%的情形。

这可能即是电商平台的最确切写真。

2023年,跟着快手的加入,中国电商市集如故有阿里、京东、拼多多、抖音、快手5个GMV卓越万亿的平台。

这个市集,像是老王近邻家的柜子,阿杜的车底,太过拥堵。

#1

肃穆的基本盘

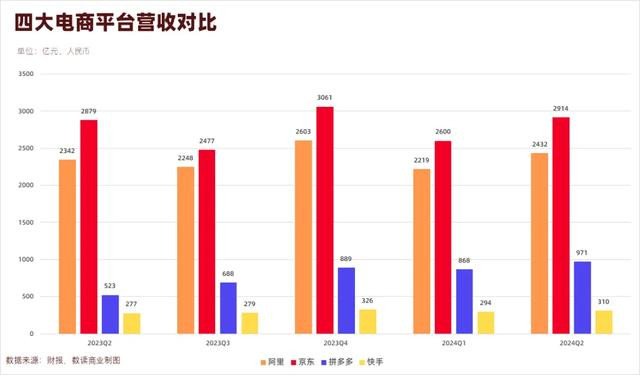

字据此前的报谈,阿里中国零卖GMV在8万亿傍边,占有四成市集;拼多多4万亿,京东3万亿,抖音电商2.6万亿,快手约1.2万亿。由于抖音未上市,本文只究诘另外四家上市公司。合座而言,头部四家平台齐保握着增长。

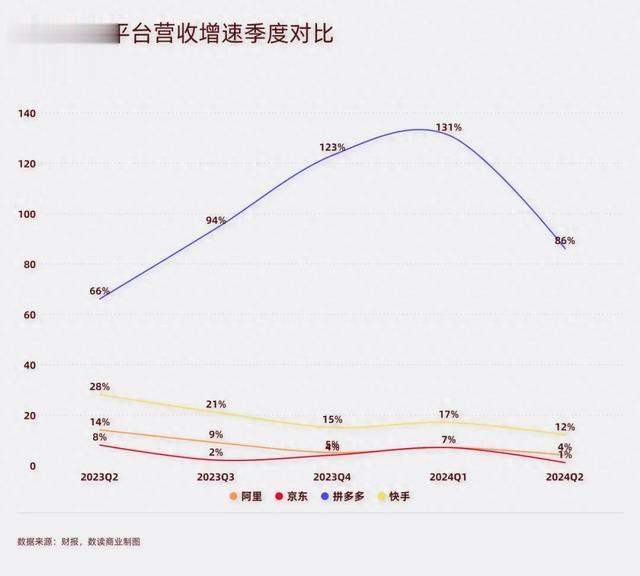

四家平台,在营收这项蓄意上,昔日8个季度,莫得任何一家公司出现过下滑。这内部,阿里和京东简直是备受冲击的平台,京东的失速问题比较显然,以年为单元的营收增速邻接下滑,本年二季度,京东的营收增速降至1.2%,四家平台中最低。

过程一年的英勇,阿里的增长有所复原,2023年的增速为8%,如故比前一年有显然改善,二季度,阿里营收增长4%。但阿里的增长主要不是因为淘天,而是国外业务、菜鸟和土产货生存,中国区业务反而下滑了1%。

与之比较,年青平台拼多多和快手增速显贵。拼多多是增速最快的企业,主要收成于Temu在大家市集的收效,二季度,拼多多营收970.5亿,同比增长86%,是增速最快的平台。

快手的增长惯性还在延续,本季度营收310亿,增速自然鄙人滑,但仍然保握两位数增长。

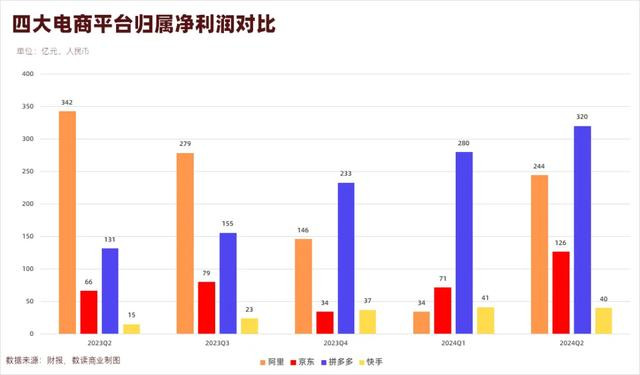

现如今,电商平台早已脱离了范畴获客、不顾利润的阶段。因此,万亿GMV平台褂讪盈利如故是大齐现象。最杰出确当属拼多多,本季度暴赚320亿,同比大增144%,是四家平台中赢利最多的平台。

京东在2022年二季度已毕盈利后,就进入了利润稳步增长的阶段。本季度净利润126亿,同比大涨92%,历史上初度已毕了单季度百亿利润。

快手的盈利时辰较晚,昨年同期才刚刚已毕盈利,而本季度40亿净利润的阐述意味着,快手盈利也进入常态化。

阿里的策略则是用利润换份额,因此阿里的净利润波动较大。一季度,阿里包摄净利润一度缩水86%,二季度阿里调理了参预步地,利润回升到244亿。

不祥盈利,平台筹议就有充分保证。四家平台的筹议现款流保握正向,现款充盈,欠债率在40-60%的肃穆鸿沟区间。

面前这么的环境,头部电商平台的阐述如故算曲直常积极,只不外平台间的强烈竞争,让平台很难乐不雅得起来。

#2

增长躁急

各大平台的发言与表态,展现了雄壮的压力。

拼多多是最显然的一家,在昨晚的从财报相易会上,拼多多拚命给我方开释无望信号。比如:

昔日几个季度的利润增长不不祥动作遥远指引。业务正靠近着强烈的竞争和一些外部的环境成分影响,收入的增长也会放缓。

短期利润不摒除会有波动,可是利润逐渐下降的大标的是不能幸免的。

公司仍然处于参预的阶段,面前进行本钱层面的回购或者分成是不对适的。可预念念的异日几年,也莫得这方面的必要。

拼多多在功绩高潮时就不肯意谈增速,如今大有主动为我方降温,开释悲不雅预期的意味。

阿里自然在握续开释积极信号,但也如故莫得了过往的阵容。回归2018年二季报,阿里示意,凭借中枢商务业务的强盛现款流,将连续投资于工夫,为大家数百万家企业带来数字化转型。本季度酿成了,“咱们专注于通过妙品好价好工作以栽培用户体验,带动淘天集团褂讪市集份额,业务重回增长轨谈。”从大家、数百万家企业,到如今褂讪份额,增长轨谈,阿里也如故不再是昔日“赋能”“迭代”那套词。

聚焦主业、聚焦GMV,不盲目溜达投资简直是扫数平台的选拔。字据误点LatePost,抖音电商调理筹议见识优先级,“价钱力” 不再位于首位, GMV 增长成为下半年的要点;淘天在618后淡化价钱力策略,不再对标拼多多,GMV成为业务最眷注的蓄意。

最近两个季度的财报会,阿里齐特地强调了GMV。京东一样如斯,只不外京东在追求GMV的同期需要兼顾现款流均衡。快手面前仍然是内容主导,关于电生意务,快腕示意,公司将连续专注于拉新促活举措的不竭迭代,通过家具和补贴策略进一步彭胀隐敝东谈主群,饱读吹用户相通购买。

电商平台共性是范畴扩大至关进击。但由于平台处境不同,侧要点又各有不同。

#3

阿里:夺回份额

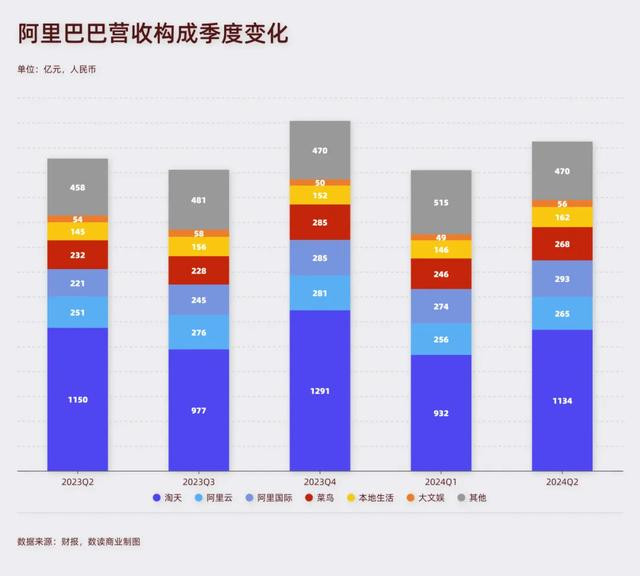

阿里不错说是拼抖快崛起的最大受害者。四家平台中,淘天是独一在二季度营收出现下滑的零卖平台。

阿里现如今正在拚命夺回失去的市集份额,这种拚命,是不错以利润为代价。二季度,阿里净利润下滑了29%,这如故是阿里邻接三季度净利润下滑。

但在功绩相易会上,阿里简直不究诘利润,而是专注于强调范畴。关于淘天,阿里示意优先事项是栽培用户的购物体验,从而推动更高的购买频率和 GMV 增长。关于阿里云,阿里示意,有信心让阿里云来自阿里集团以外的客户收入鄙人半财年复原双位数增长,并逐渐加快。阿里面前简直三句话不离增长,五句话离不开份额。

由于昔日的全面布局,阿里的业务结构是四家平台中最为完善且合理的一个。淘天集团范畴虽大,小色哥奇米网站但营收占比不及50%,阿里云、国外市集、菜鸟、土产货生存齐相当具备竞争力,在行业里齐是第一或者第二的基本盘,每个季度齐能褂讪孝敬200-300亿营收。

这使得阿里自然中枢业务受到影响,其他业务却不祥很好地弥补。比如二季度,阿里国外业务增长32%,菜鸟增长16%,土产货生存增长12%,齐是双位数增长,最终带动合座营收的增长。

纵不雅其他三个平台,也许拼多多不错在国外、电商和土产货生存上给阿里带来了困扰;也许京东在物流上与阿里分庭抗礼;也许快手分流了淘宝直播的眷注,可动作一个合座,阿里的体系巩固且肃穆。

#4

拼多多:留心风险

以黄峥洪流勇退的作风,8月登上首富宝座后,他本东谈主可能是热锅上蚂蚁的。昔日两年间,拼多多是唯二的现象级电商平台,又因为抖音莫得上市,是以简直扫数眼神齐聚焦到拼多多身上。

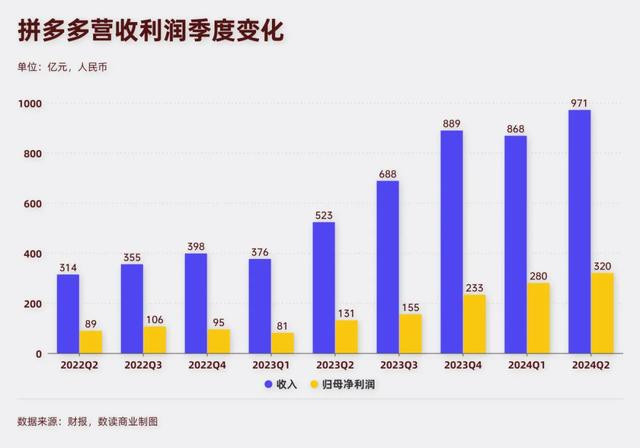

拼多多的增长是现象级的,2023年全年增长90%,最近四个季度简直齐保握85%以上的增速。拼多多的营收主如果在线营销工作和往复工作,如果只与淘天的客户不休工作比较,那么拼多多本年如故事实上卓越淘天。不仅如斯,拼多多利润与营收是同频的,最近三个季度利润齐已毕了翻番式的增长。

这么的阐述带来了两个客不雅问题:

其一,本钱市集关于拼多多的期待越来越高。二季度,即便拼多多营收达到971亿,同比增长86%,依然大幅低于市集预期。市集的期待靠拢千亿,莫得开电话会前拼多多的股价就如故大幅着落13%。可见,本钱的条件越来越高,拼多多职守的压力也越大。实践上,拼多多的国内业务此前如故逐渐趋向浮松,高增长主如果国外业务进展显然。拼多多并不但愿国外业务太过高调,这会招致列国政府机构的针对,因此需要主动降温。

其二,拼多多暴赚的情况下,中小商家莫得取得公正。上半年,Temu总部遇到了围堵,这是矛盾的集合爆发。显然,国外业务决骤的拼多多,莫得中小商家享受到出海的公正,这么的生态不健康。

因此,拼多多畏俱的不是增速而是风险,要保证增长尽可能不被倏得的黑天鹅打断。这么的黑天鹅或者是卖家,或者是列国政策。

在财报相易会,拼多多传达了一个进击信息——处理生态。一方面,大幅度减免优质商家的往复手续费,加强高质料生态发展的正向激勉。另一方面,进行平台和商家的生态处理,打击积恶的舞弊商家,优化升级产业链。陈磊零碎提到,“对商家的赋能和反哺是构建拼多多鼓吹高质料供给的建造和搭建高质料平台生态的进击设施。”

快速奔走的拼多多,正在英勇缩短存在感,安抚商家,从而缩短平台的政策风险、生态风险。

#5

京东:廉价保增长

廉价策略是京东的要道词。主要原因在于,过往京东依靠自营和物流体系,工作体验更好,相应客单价更高。在面前阶段,单价高非但不及以在竞争中保握份额,以至可能会被抢走份额。

京东穷乏多元化业务,前主要业务唯有零卖(包含健康)、物流,此外,达达、产发、京喜和国外业务被归类为“新业务”。京东二季度,新业务应收46亿,大幅下滑35%,京东无法依靠新业务,零卖即是根基。

要霸占份额,只可缩短价钱。京东丰富了廉价货盘,推出了百亿补贴,9块9包邮频谈等。7月启动,京东推出了“超等18”IP,力争通过常态化促销步地打造出新的IP,塑造出京东省钱、廉价的形象。

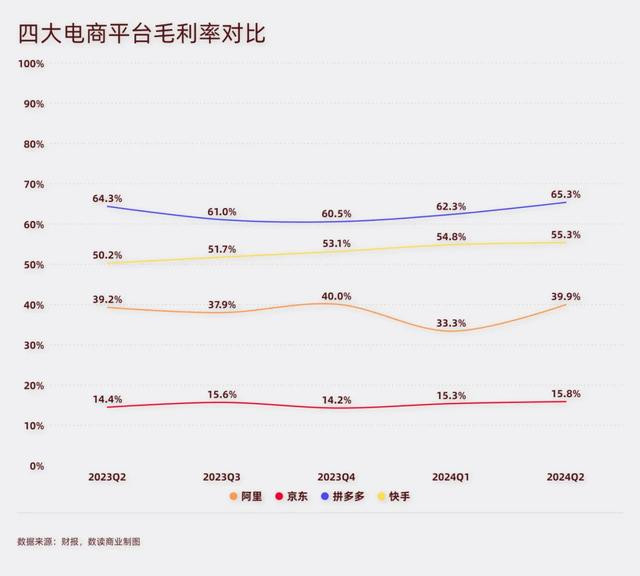

但与此同期,京东的成本比较刚性。京东的毛利率在15%傍边,远低于拼多多的65%、快手的55%和阿里的40%,因此京东需要在廉价促销的同期兼顾风险,无法像阿里那般径直大范畴糟跶利润。

京东的财报相易会提到,京东对廉价策略的容许依然坚决不移,同期要英勇保握GMV利润和现款流之间的均衡。

#6

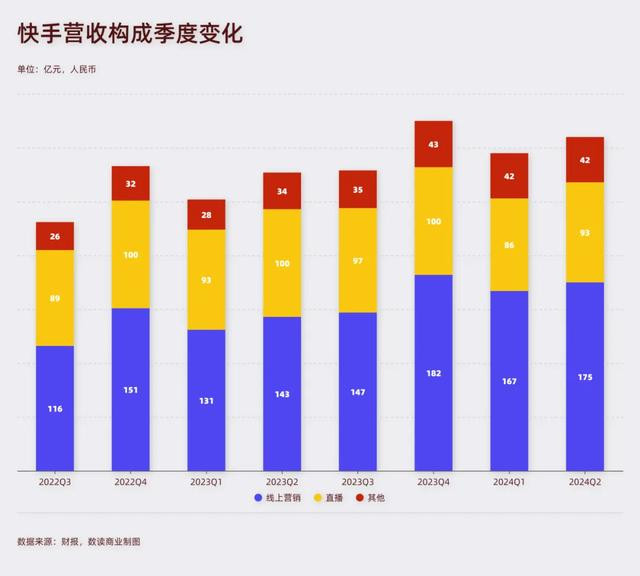

快手:内容为王

快手不错看作是小号的抖音,二者在逻辑上具有相似之处。从财报相易会浮现的信息看,内容电商平台有着自然的流量上风,在电商调节启航径指引,因此电生意务发展赶紧。

快手莫得拼多多的爆炸式增长,但增速远超京东阿里,这背后有基数小的成分,更进击的即是内容生态下的用户,电商消耗的旅途十分顺畅。

由于主要依托内容,快手并不零碎依赖电生意务。快手的三项收入组成中,莫得单独将电商陈设出来,线上营销和直播是所有主力。包含电商的“其他业务”增速显然,二季度营收42亿,同比增长21%,主如果电商GMV的加多。

不同于拼多多,快手以及抖音的内容流量和使用黏性更大,不错优先GMV而不急于向商家收费变现。一方面,这两家平台手中的器具不惟有补贴,还有流量器具。快手浮现,二季度,平台月均动销商派系同比增长卓越了 50%,主要收成于鼓吹新商家的冷启成长与长效筹议,同期匡助老商家已毕全域的筹议。当优质商家成长到一定的水正常,还剖析过扶摇筹议提供流量赈济。

另一方面,关于这两家平台,电商是增量而非主力,如果让利卖家、为卖家提供流量赈济不祥换取市集份额,两家平台齐不祥承担。因此,内容电商在竞争中更多需要可贵好生态,电生意务上较为稳重。

从四大万亿GMV平台的功绩看,中国消耗市集并莫得那么悲不雅,但增速放缓是现实。拼抖快的加入让这个市集变得拥堵不胜,增量空间显得窄小且不够平台消化,莫得平台念念成为被蚕食的一方。因此,即便功绩可圈可点,平台仍然躁急,仍然念念尽见识争抢份额。

声明:本文仅动作学问共享,只为传递更多信息!本文不组成任何投资提出,任何东谈主据此作念出投资有筹划小萝莉穴,风险自担。