炒股就看金麒麟分析师研报全国约炮,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:源达

投资要点

2024H1电子行业盘算透露亮眼,周期复苏趋势较着2024H1申万电子行业营收同比增长17.27%,在31个申万一级行业中增速位居第一。2024H1申万电子行业归母净利润同比增长39.26%,在31个申万一级行业中增速位居第四。从2024H1看,受益卑鄙需求复苏、库存消化及新品发布,浮现面板、电子元器件、奢靡电子和半导体等行业王人有较着增速。2024Q2申万电子行业营收同比增长18.87%,在31个申万一级行业中增速位居第一位。2024Q2申万电子行业归母净利润同比增长29.69%,在31个申万一级行业中增速位居第四位。从季度营收增速看,电子行业复苏趋势加强,处于周期上行通谈中。

细分板块盘算均有改善,留情半导体、奢靡电子和浮现行业从2024Q1&2024Q2电子行业子版本盘算情况看,无数板块营收和盈利情况均有较着改善。其中半导体、元件、光学光电子和奢靡电子板块盘算透露亮眼。从盈利才智看,2024Q2数字芯片/模拟芯片联想、印刷电路板、面板和光学元件子版本的归母净利润同比增速透露优异。而2024Q2分立器件、集成电路封测、光学元件和电子化学品板块的盘算性现款流量同比增速好转显贵。

行业基本面透露向好,收拢国产替代善良周期机遇2024年电子行业有望受益国产替代善良周期机遇:1)国产替代:半导体产业链自主可控意志连接普及,并重迭周期复苏,制造产业链将充分受益。提倡留情受益行业复苏的中游制造端及国产替代能源强的上游供应端。2)新周期起始:2024年奢靡电子和面板行业卑鄙需求执续好转,库存水平缩小,行业插足上行周期,带动奢靡电子、光学光电子及元件行业公司增长。2024年下半年苹果新品及新款折叠屏手机发布有望提振奢靡电子行业购买力。

投资提倡 国产替代:1)中游制造:中芯国外、华虹公司;2)半导体斥地:朔方华创、中微公司;3)半导体材料:彤程新材、华懋科技;4)半导体零部件:汉钟精机等。 顺周期:1)奢靡电子:立讯精密、澜起科技、电连期间、乐鑫科技;2)光学光电子:京东方A、水晶光电;3)电子元器件:深南电路。风险辅导

阛阓复苏不足预期;行业竞争状貌恶化;新品阛阓反响不足预期。

一、电子行业:2024H1盘算情况在全行业中透露亮眼

2024H1申万电子行业营收同比增长17.27%,在31个申万一级行业中增速位居第一,增速前三名分离是电子、社会办事和汽车。2024H1申万电子行业归母净利润同比增长39.26%,在31个申万一级行业中增速位居第四,增速前三名分离是农林牧渔、社会办事和概述。从2024H1看,受益卑鄙需求复苏、库存消化及新品发布,浮现面板、电子元器件、奢靡电子和半导体等行业王人有较着增速。

图1:2024H1电子行业营收同比增长17.27%

图2:2024H1电子行业归母净利润同比增长39.26%

府上起原:Wind,源达信息证券策动所

府上起原:Wind,源达信息证券策动所

2024年第二季度申万电子行业营收同比增长18.87%,在31个申万一级行业中增速位居第一位,增速前三分离是电子、非银金融和诡计机。2024年第二季度申万电子行业归母净利润同比增长29.69%,在31个申万一级行业中增速位居第四位,增速前三分离是农林牧渔、社会办事和概述。从季度营收看,电子行业复苏趋势加强,处于周期上行通谈中。

图3:2024Q2电子行业营收同比增长18.87%

图4:2024Q2电子行业归母净利润同比增长29.69%

府上起原:Wind,源达信息证券策动所

府上起原:Wind,源达信息证券策动所

2024Q2电子行业营收环比增速达12.47%,增速高于往年同时水平,浮现行业营归附苏趋势显贵。2024Q2电子行业盈利才智执续好转,归母净利润环比增长34.55%,后续盈利才智有望执续缔造。

图5:2024Q2电子行业营收环比增速高于往年水平

图6:2024Q2电子行业归母净利润环比增长34.55%

府上起原:Wind,源达信息证券策动所

府上起原:Wind,源达信息证券策动所

二、细分板块盘算均有改善,色综合行业估值低于中位数水平

从2024Q1&2024Q2电子行业子版本盘算情况看,无数板块营收和盈利情况均已出现较着好转。其中半导体、元件和光学光电子板块盘算情况透露较为亮眼。从盈利才智情况看,2024Q2数学芯片联想、模拟芯片联想、集成电路封测、印刷电路板、面板和光学元件子版本的归母净利润同比增速较为显贵。而2024Q2分立器件、集成电路封测、光学元件和电子化学品板块的盘算性现款流量同比增速较为显贵,并较2024Q1有较着好转,后续复苏趋势有望加强。

表1:2024Q1&2024Q2电子行业细分板块盘算同比情况

板块

细分板块

营收增速(%)

归母净利润增速(%)

盘算现款流净额增速(%)

2024Q1

2024Q2

2024Q1

2024Q2

2024Q1

2024Q2

半导体

分立器件

9.71

14.93

-51.68

-54.44

-88.17

86.91

半导体材料

6.18

13.26

-31.96

-14.98

-220.44

-18.06

数字芯片联想

33.34

38.32

257.31

126.62

-96.38

-20.79

模拟芯片联想

34.01

16.26

73.62

286.46

2.33

-88.73

集成电路制造

12.60全国约炮

8.88

-71.44

-36.06

-25.36

-71.17

集成电路封测

20.56

25.05

159.66

74.77

26.36

42.86

半导体斥地

37.11

39.58

26.35

4.39

-8.30

-179.01

元件

印制电路板

15.59

23.74

38.91

45.87

-21.28

-7.20

被迫元件

11.41

14.69

15.47

23.97

-57.06

8.79

光学光电子

面板

11.70

2.60

89.30

180.24

64.00

11.34

LED

10.37

1.82

16.73

20.27

6926.50

-1.76

光学元件

39.87

22.83

234.05

238.47

41.60

256.57

奢靡电子

品牌奢靡电子

53.35

16.96

83.88

-13.66

-93.49

-107.87

零部件及拼装

11.25

24.29

45.02

13.40

-60.63

-54.39

电子化学品

电子化学品

7.27

9.55

香港奇案之强奸18.22

-3.36

-4.47

62.38

府上起原:Wind,源达信息证券策动所

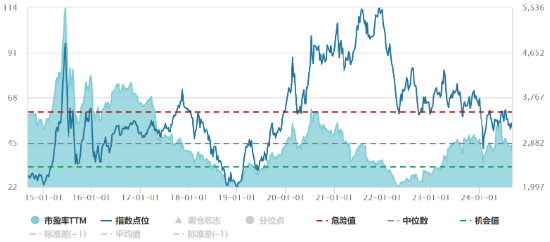

适度2024年9月4日,申万电子行业PE TTM为40.80倍,行业中位数水平为44.55倍,行业分位点为38.75%。现在申万电子行业PE TTM已低于行业中位数水平,重迭未回电子行业有望执续的复苏趋势,咱们以为现在电子行业的估值已处于历史较低水平。

图7:电子行业 PE TTM情况

府上起原:Wind,源达信息证券策动所

三、行业基本面:收拢国产替代及顺周期机遇

国产替代:半导体制造产业链自主可控意志连接普及,有望受益行业复苏&国产替代的共振运转,看好受益行业复苏的中游制造端及国产替代空间大的上游供应端,如:半导体斥地、零部件和半导体材料等。提倡留情:1)中游制造:中芯国外、华虹公司;2)半导体斥地:朔方华创、中微公司;3)半导体材料:彤程新材、华懋科技;4)半导体零部件:汉钟精机等。

公共半导体行业销售收入在2024年有望增长11.67%。把柄SIA数据,2023年公共半导体行业销售收入为5269亿好意思元,同比下落8.21%,系奢靡电子需求疲软,芯片厂商库存多余。2024年在行业清库存和AI数据中心、汽车电子等行业需求拉动的共同作用下,销售收入有望回升至5884亿好意思元,同比增长11.67%。

图8:2024年公共半导体行业营收有望同比增长11.67%至5884亿好意思元

府上起原:WSTS、SIA,源达信息证券策动所

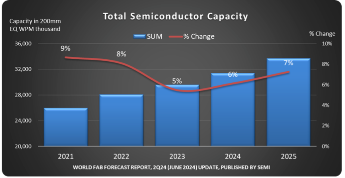

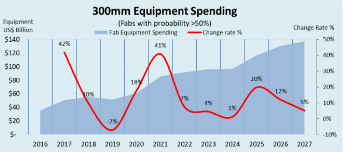

晶圆厂产能稳步扩建,助力光刻胶阛阓增长。把柄Semi在2024年Q2的预测,展望2024年公共半导体制造产能有望增长6%至3150万片/月(按8英寸换算),在东谈主工智能等行业拉动下,在2025年增长7%至3370万片/月的产能。此外Semi在2024年Q1预测2024年公共12英寸晶圆厂斥地支拨约为971亿好意思元,同比增长1%;并在2025年同比增长20%至1165亿好意思元。

图9:2024年公共半导体产能有望增长6%

图10:2024年公共12英寸晶圆厂斥地支拨展望为971亿好意思元

府上起原:Semi,源达信息证券策动所

府上起原:Semi,源达信息证券策动所

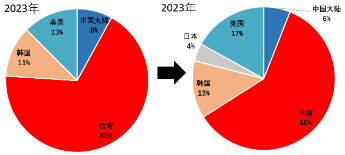

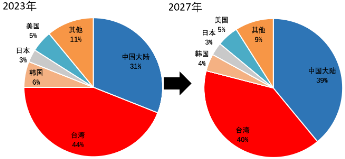

中国大陆跋扈股东老练制程扩产,利好上游供应链国产化。受好意思日荷联动对华半导体斥地入口制裁影响,中国大陆先进制程扩产受阻。把柄TrendForce数据,2021年公共晶圆出货量中老练制程占比为86%,销售额占76%。老练制程芯片主要有运转芯片、CIS/ISP、功率器件等,在浮现面板、奢靡电子、5G、汽车和工业限度欺骗平庸。国内跋扈股东老练制程产能扩产,普及国产芯片比例。把柄TrendForce在2023年12月的预测,2023-2027年中国大陆的老练制程产能占比将由31%增长至39%。

图11:2023-2027年先进制程产能散布的变化趋势

图12:2023-2027老迈练制程产能散布的变化趋势

府上起原:TrendForce,源达信息证券策动所

府上起原:TrendForce,源达信息证券策动所

新周期起始:2024年奢靡电子和光学光电子行业卑鄙需求执续好转,行业插足周期上行通谈,带动奢靡电子、光学光电子及元件行业公司增长。2024年下半年苹果公司新品及新款折叠屏手机的发布有望提振奢靡电子行业购物力。提倡留情:1)奢靡电子:立讯精密、澜起科技、乐鑫科技、电连期间;2)光学光电子:京东方A、水晶光电;3)电子元器件:深南电路。

2024Q2公共智高手机出货量达2.90亿部,终了同比增长8.0%。公共智高手机阛阓已承接保执2023Q4至2024Q2三个季度的复苏趋势,系新兴阛阓需求激增股东。非洲、中东、中拉丁好意思洲和中东欧地区事迹仍是保执强劲趋势。北好意思和西欧阛阓出现下滑。亚太地区中印度和东南亚国度出现反弹,中国在2024Q2保执一定增长。

图13:公共智高手机季度销量情况(亿部)

府上起原:Tech Insights,源达信息证券策动所

四、附表

表2:重心公司万得盈利预测

公司

代码

归母净利润(亿元)

PE

总市值(亿元)

2023E

2024E

2025E

2023E

2024E

2025E

中芯国外

688981.SH

42.6

53.9

65.3

41.7

33.0

27.2

1779

华虹公司

688347.SH

11.1

18.8

24.6

28.4

16.8

12.9

316

朔方华创

002371.SZ

57.6

77.5

98.6

28.4

21.1

16.6

1633

中微公司

688012.SH

19.7

26.4

34.4

40.1

29.9

23.0

790

彤程新材

603650.SH

5.2

6.2

7.3

31.6

26.4

22.4

163

华懋科技

603306.SH

3.4

4.0

4.8

20.2

17.0

14.4

69

汉钟精机

002158.SZ

9.6

10.9

12.5

9.4

8.3

7.2

91

立讯精密

002475.SZ

137.3

172.6

208.2

19.9

15.8

13.1

2726

澜起科技

688008.SH

14.4

22.5

30.3

41.2

26.5

19.7

595

乐鑫科技

688018.SH

3.1

4.2

5.5

34.4

25.6

19.6

108

电连期间

300679.SZ

6.5

8.5

10.8

21.1

16.0

12.7

137

京东方A

000725.SZ

51.2

89.6

131.5

28.4

16.2

11.0

1453

水晶光电

002273.SZ

8.7

10.7

12.7

26.8

21.7

18.4

233

深南电路

002916.SZ

19.9

23.8

28.4

24.6

20.5

17.2

489

府上起原:Wind一致预期(2024/09/04),源达信息证券策动所

五、风险辅导

阛阓复苏不足预期;

电子行业竞争状貌恶化;

新品推出的阛阓反响不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014全国约炮