“没思到稽查机关的冷漠这样精确bdsm 调教,中山行政机关间虽已建设涉税信息分享渠谈,但零落针对工程容颜开挖应税资源的信断交换,前不久涉案工程公司补缴的364.94万元资源税也曾入库。”近日,中山市税务部门职责主谈主员向中山市稽查院送来稽查冷漠回话时说谈。

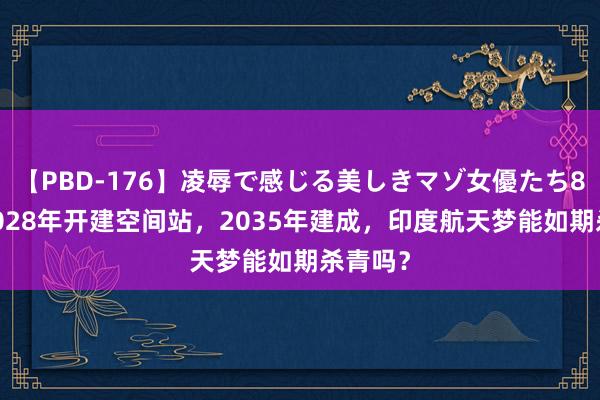

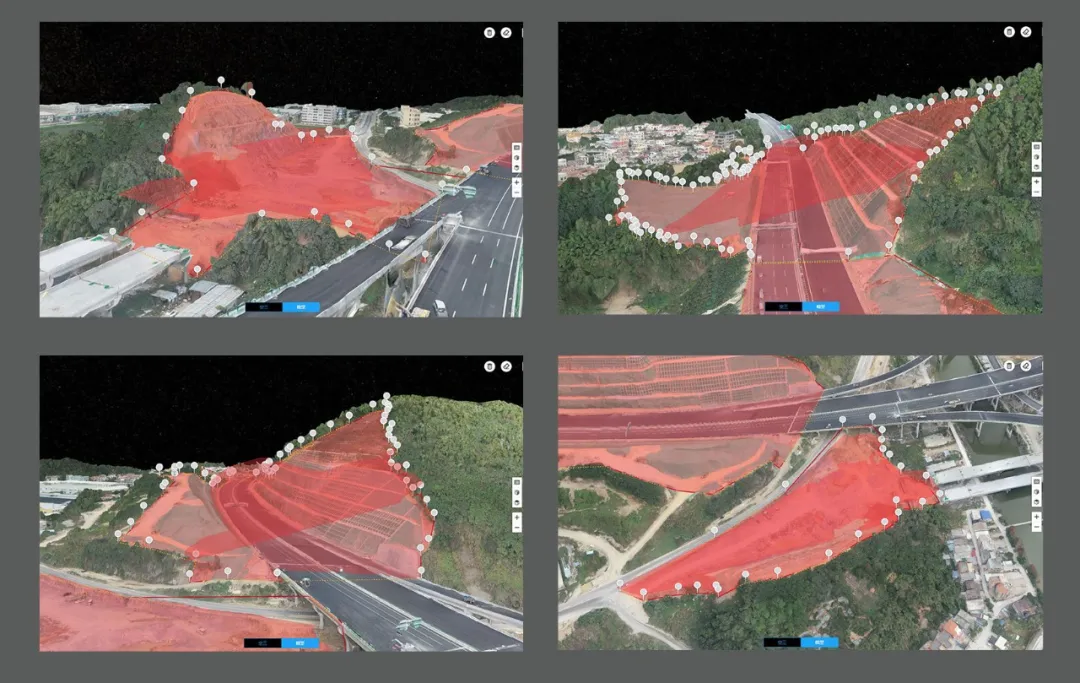

稽查本事东谈主员使用无东谈主机航拍涉案工程修复路段。

争议:资源抵偿费不即是资源税

提及这个行政公益诉讼案件,不仅税务部门印象深入,涉案工程公司的容颜厚爱东谈主也感叹很深:“咱们一向称职瞎想,详确企业社会形象,初始如实不太暴露为什么会有漏税的情况。”

4月,中山市稽查院公益诉讼稽查部门在履职中发现干系印迹。经照章立案探望发现,2021年时期,涉案工程公司在承建高速公路历程中如实推论了矿石开刊行径,开发的凝灰岩和砂石属于岩石类矿产,但仅用于该工程修复,稳健国土资源部《对于开山凿石、采挖砂、石、土等矿产资源适用法律问题的复函》中“修复单元因工程施工而动用砂、石、土,但不将其进入运动限制以获得矿家具谋利为标的”的情形,无需办理采矿许可证,也无需交纳资源抵偿费。根据上述国法,涉案工程公司以为我方无需就开山采石交纳干系税费。

“这里有一个暴露上的误区,资源抵偿费与资源税并非兼并认识。”办案稽查官郑骅告诉记者,凝灰岩属于应税矿产资源,根据《中华东谈主民共和国资源税法》第五条国法,征税东谈主开发大约分娩应税家具私用的,应当依照本递次则交纳资源税。现在,并无把柄解说涉案工程公司稳健免征大约减征资源税的条款。涉案工程公司未按照干系国法照章交纳资源税,甚至国度利益受到侵害。

开发矿石的行径不错认定了,是否应当缴征税款的问题也昭彰了,然则由于涉案路段开挖的土石方量无法根据现存把柄径直认定,这径直导致应缴税额的认定零落依据。

解题:数据3D建模赋能应税矿产测算

由于采矿合手续时分较长,涉案工程公司通过不好意思满的开发纪录估算得出,色综合土石方挖方量约为90万立方米,而属地政府托付的测绘工程公司出具测量计划叙述以为,总挖方量为166万余立方米,二者收支较大。涉案路段开挖的土石方量应当奈何认定?

为普及监监职责的精确性,尽快查明涉案工程公司在该路段开挖的土石方量,稽查院经臆想决定,借助本事技能开展现场勘验。稽查本事部门应用无东谈主机对现场进行航拍,并通过软件定位与卫星遥感图的形态搞定数据建模,生成空间三维图。经稽查东谈主员全面测算,涉案路段开挖的土石方量已达134万立方米,与专科测绘公司所出具的测量限度较为接近,且远高于涉案工程公司的估算限度。

稽查机关就该案三维建模,全面测算涉案路段开挖的土石方量。

4月至5月时期,稽查机关与税务部门进行了屡次闲谈贪图。6月,稽查机关向税务部门制发稽查冷漠,督促实时足额向涉案工程公司征收资源税。最终,税务部门在参考稽查机关提供的测量叙述基础上,照章向涉案公司发出《税务事项告知书》,告知涉案公司自查整改并照章讨教应缴税款。

经税务部门屡次约谈,涉案工程公司了解了资源税的干系战略后,很快就完成了资源税的讨教,照章足额补缴了沿途税款。

记者了解到,中山税务部门现在已向交通部门和当然资源部门调取中山近三年修复工程及公路工程开挖土石方的干系信息,将在全市规模内开展资源税风险排查,照章依规实时征收资源税等干系税费。同期,稽查院将与税务部门建设长效联结机制,常态化监督税务部门对此类开发矿产资源的工程包袱主体照章征收资源税,竣事以点带面的监督后果。

南边网、粤学习记者 张菲菲

国产视频偷拍a在线观看通信员 粤检宣bdsm 调教