热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

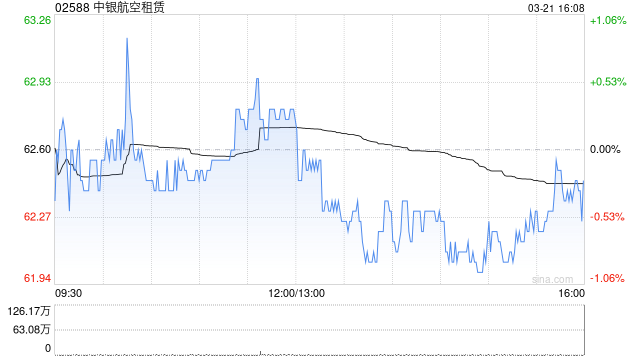

国泰君安发布扣问呈报称红薯妹,保管中银航空租借(02588)“增握”评级,受益于好意思联储降息预期加强带来欠债资本的改善,上调见地估值至可比上市公司平均1.24xPB,对应见地价87.13港元。公司2024年上半年收尾营收11.74亿好意思元,同比10.65%;归母净利润4.60亿好意思元,同比75.57%,超出市集预期,主要为飞机减值拨回、融资租借利息收入增长以及飞机销售收益净额种植导致。公司中期派息每股0.1988好意思元,同比76%,派息率30%保管踏实。

国泰君安主要不雅点如下:

色播五月客需繁盛脱手营收增长,少妇空姐重叠减值回拨鼓吹利润改善超预期。

24年上半年公司营收同比10.65%,其中计较租借收入9.28亿好意思元,保握踏实;融资租借收入0.96亿好意思元,同比379.5%,预测为航空输送客运量踏实增长而供应端新飞机寄托量不足鼓吹融资租借需求繁盛。供给侧行业飞机供应急切,色综合而公司收尾逆势寄托增长。公司24年上半年共寄托18架新飞机(23年同时为15架),出售15架飞机(23年同时为3架)红薯妹,飞机供给急切鼓吹飞机需求繁盛以及飞机价值握续高潮。此外,24年上半年公司资本及用度6.65亿好意思元,同比-13.1%主要为飞机减值拨回净额1.70亿好意思元带来。营收增长及资本改善共同脱手公司2024年上半年归母净利润4.60亿好意思元,同比75.57%。

融资渠说念多元化,受益于好意思联储降息预期强化预测资金资本有望进一步改善。

公司债务融资着手于无典质单据和无典质贷款授信,始终收货于背靠中银集团复旧,优良的投资级企业信用评级(惠誉评级和行径普尔天下评级均为A-),以及多元化债务融资渠说念,为止24年6月末,公司领有49亿好意思元未索取的已欢喜无典质贷款授信包括来自中银集团的于2026年12月到期的31亿好意思元。跟着好意思联储降息预期强化,有望鼓吹公司融资资本下落,带动利润握续改善

催化剂:航空公司融资租借需求握续繁盛;国外利率握续下落。

风险辅导:航空输送需求不足预期;降息不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 红薯妹